Assurance location de voiture : le verdict sur les garanties

« Partez l'esprit libre, votre location est assurée. » Jolie phrase. Elle sent bon le tunnel de réservation poli, le bouton vert rassurant et la petite icône de bouclier.

Assurance location de voiture: le verdict sur les garanties

Voilà le cœur du sujet. L'assurance location de voiture n'est pas un interrupteur magique entre « couvert » et « pas couvert ». C'est un millefeuille. Responsabilité civile obligatoire, garantie dommages, vol, franchise, rachat de franchise, assurance de carte Gold ou Premier, exclusions en petits caractères. Le tout emballé dans un discours de « sérénité » vendu entre 5 € et 15 € par jour. Spoiler: parfois c'est utile. Parfois c'est juste du margin-washing avec un badge premium.

Comparer les offres de location de voiture en France

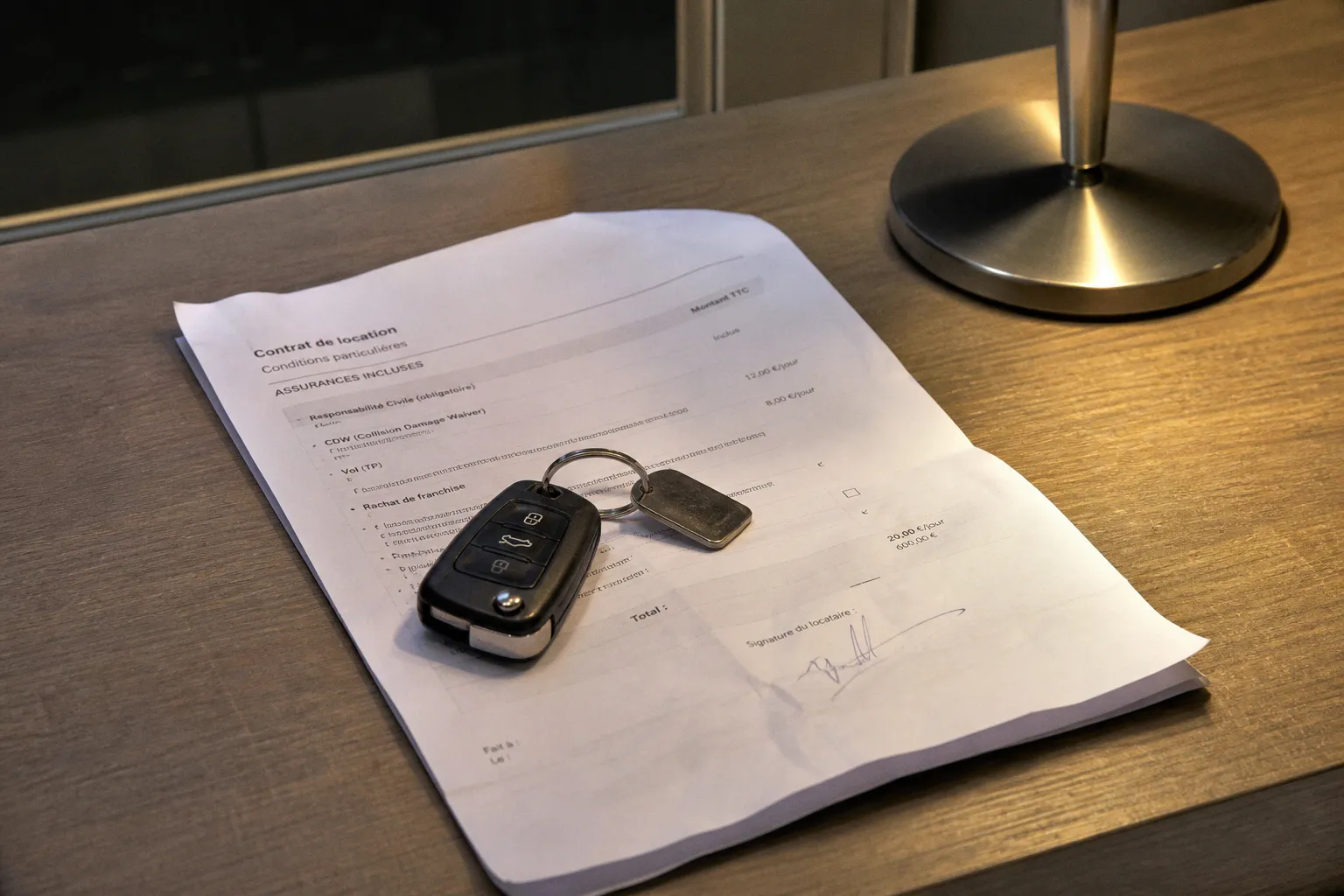

Voir les offres disponiblesLien partenaire — comparateur DiscoverCarsLe socle obligatoire: assuré, oui, mais pour les autres

Commençons par dégonfler le premier ballon marketing. En France, une voiture de location doit être couverte par une assurance responsabilité civile. C'est l'assurance au tiers. Elle est légalement obligatoire et incluse dans le tarif de base. Le loueur ne vous fait pas un cadeau, il respecte la loi. Magnifique disruption.

Cette garantie couvre les dommages matériels et corporels causés à des tiers. Vous percutez le pare-chocs d'une autre voiture, vous abîmez un portail, vous blessez un piéton: c'est ce socle qui intervient. Et heureusement. Sans lui, la location deviendrait une roulette russe financière avec climatisation automatique.

Mais cette assurance ne couvre pas les dégâts sur le véhicule que vous louez. Elle ne couvre pas non plus vos effets personnels volés dans l'habitacle. Concernant les blessures, c'est plus subtil qu'un « tout ou rien »: vos passagers, en tant que tiers, peuvent être indemnisés au titre de la responsabilité civile si l'accident est de votre fait. En revanche, vous-même, en tant que conducteur, n'êtes pas couvert pour vos propres blessures. Le bouclier ne disparaît pas, il devient sélectif — il sépare les occupants selon qu'ils tiennent ou non le volant.

Le tarif de base vous met en règle avec la loi. Il ne vous met pas à l'abri d'une franchise qui pique.

Depuis le 1er avril 2024, la carte verte physique a disparu en France. Cela ne change pas le fond: l'obligation d'assurance existe toujours, simplement l'attestation papier n'est plus le talisman administratif qu'on rangeait dans la boîte à gants en priant pour ne jamais la chercher. Pour le locataire, la vraie question n'est donc pas « la voiture est-elle assurée? » mais « contre quoi suis-je réellement protégé, et jusqu'à combien? ».

Et là, on entre dans la zone grise. Celle où le comptoir devient une scène de théâtre: « Vous savez, sans protection complémentaire, vous êtes responsable jusqu'à… » Suivi d'un silence très bien placé. Presque une technique de vente en free-floating émotionnel.

CDW: la garantie dommages qui ne veut pas dire zéro euro

La CDW, pour Collision Damage Waiver, est souvent présentée comme une garantie dommages. Dans beaucoup de locations en France et en Europe, elle est incluse ou proposée dans le package de base. Son rôle: limiter votre responsabilité financière si le véhicule est endommagé. Limiter, pas annuler. Nuance minuscule dans la brochure, énorme sur votre relevé bancaire.

Avec une CDW de base, vous n'êtes généralement pas facturé du coût total de réparation si le véhicule subit des dommages. Mais une franchise reste à votre charge. Et cette franchise se situe souvent entre 500 € et 1 500 €. Une rayure profonde sur un pare-chocs, un rétroviseur arraché dans une rue trop optimiste, une portière griffée sur parking de supermarché: bienvenue dans le monde merveilleux de l'autonomie théorique du client.

La CDW ne couvre pas tout non plus. Les pneus, les jantes, le bas de caisse, le toit, les vitrages ou l'intérieur peuvent être traités différemment selon les contrats. Certains loueurs les excluent de la garantie de base ou les font passer dans des extensions spécifiques. Là encore, pas de règle universelle gravée dans le marbre. Chaque contrat a son petit jardin de mauvaises surprises.

Même logique pour la garantie vol, souvent appelée TP ou intégrée dans une LDW selon les loueurs. Elle réduit votre responsabilité si la voiture est volée, mais laisse presque toujours une franchise. Et elle peut refuser de jouer si les clés ont été laissées dans le véhicule, si le dépôt de plainte manque, ou si le comportement du locataire est considéré comme négligent. Oui, les assureurs adorent ce mot. « Négligence »: le couteau suisse de la non-indemnisation.

Pour y voir clair, je résume le bazar sans l'enrober dans du langage de brochure:

| Garantie | Ce qu'elle couvre vraiment | Ce qu'elle laisse souvent à votre charge | Mon verdict |

|---|---|---|---|

| Responsabilité civile | Dommages causés aux tiers (y compris passagers du véhicule loué en cas de sinistre responsable) | Dégâts sur la voiture louée, blessures du conducteur, effets personnels | Obligatoire, incluse, mais très limitée pour vous |

| CDW / garantie dommages | Dommages matériels sur le véhicule loué | Franchise de 500 € à 1 500 €, exclusions possibles (pneus, jantes, vitrages, toit) | Utile, mais vendue trop souvent comme une protection complète |

| TP / garantie vol | Vol du véhicule loué | Franchise, exclusions si négligence ou procédure incomplète | À lire sérieusement, surtout en voyage urbain |

| Rachat de franchise loueur | Réduction ou suppression de la franchise | Frais de dossier possibles, exclusions selon contrat | Cher mais parfois rationnel |

| Carte Gold / Premier | Remboursement de franchise sous conditions | Exclusions de véhicules, durée, distance, paiement intégral avec la carte | Très efficace… quand toutes les cases sont cochées |

Le piège vient souvent d'un mot: « incluse ». Une garantie incluse peut très bien vous laisser 1 200 € de reste à charge. C'est inclus comme le siège dans un avion low cost: vous êtes dedans, mais ne demandez pas trop de confort.

Rachat de franchise: racket doux ou vraie protection?

Le rachat de franchise est l'option star du comptoir. Le loueur vous propose de réduire, voire supprimer, la franchise restant à votre charge en cas de dommage ou de vol. Coût moyen: entre 5 € et 15 € par jour. Sur un week-end, ça se discute. Sur trois semaines, ça commence à ressembler à un abonnement à l'anxiété.

Le principe est simple: vous payez un supplément pour éviter de payer gros si problème. Rien de scandaleux en soi. Le scandale, parfois, c'est la mise en scène. On vous vend la peur plus que la garantie. La phrase typique: « Sans ça, au moindre dommage, vous payez jusqu'à 1 200 €. » Techniquement vrai. Commercialement bien huilé. Moralement, on repassera.

Je ne suis pas anti-rachat de franchise. Je suis anti-vente floue. Dans certaines situations, payer l'option du loueur est parfaitement défendable:

1. Vous n'avez pas de carte bancaire premium. Une Visa Classic ou une Mastercard standard ne doit pas être considérée comme une protection sérieuse pour le rachat de franchise. Si le loueur vous annonce une franchise élevée, l'option peut éviter une très mauvaise surprise.

2. Vous louez pour quelques jours seulement. À 10 € par jour sur trois jours, vous achetez surtout de la tranquillité et une restitution moins crispée. Ce n'est pas donné, mais ce n'est pas absurde.

3. Vous circulez dans une zone à fort risque de petits dégâts. Centre-ville dense, stationnement de rue, parkings étroits, routes de montagne, îles touristiques où tout le monde conduit un peu comme dans un jeu mobile mal codé. Là, la probabilité de rayure monte vite.

4. Vous ne voulez pas avancer la franchise. Même si une carte premium peut rembourser ensuite, le loueur peut débiter ou bloquer la somme d'abord. Tout le monde n'a pas envie de jouer au banquier relais pendant la procédure.

5. Vous louez à l'étranger avec une CDW non incluse ou chère. Dans certains pays, la garantie dommages optionnelle peut coûter entre 15 € et 30 € par jour lorsqu'elle n'est pas dans le tarif de base. Là, il faut comparer froidement, sans céder au « pack sérénité total plus » dont le nom ressemble à une lessive.

En revanche, je suis beaucoup plus réservé quand le rachat de franchise est vendu automatiquement à quelqu'un qui possède déjà une Visa Premier ou une Gold Mastercard, loue une citadine standard, paie intégralement avec cette carte, part moins de 31 jours et respecte les conditions. Dans ce cas, payer deux protections qui se chevauchent, c'est offrir une tournée générale au modèle économique du loueur.

Attention aussi à un détail mesquin: « zéro franchise » ne veut pas toujours dire zéro frais. Certains contrats peuvent laisser des frais de dossier ou de gestion de sinistre. Ce n'est pas systématique, mais assez fréquent pour mériter une lecture. Oui, lire. Ce vieux plug-in analogique que les plateformes espèrent nous avoir fait désinstaller.

Carte Gold ou Premier: le superpouvoir sous conditions

L'assurance carte Gold location voiture ou Visa Premier est le grand argument des voyageurs qui refusent de payer l'option du loueur. Et ils n'ont pas entièrement tort. Les cartes bancaires premium peuvent couvrir le rachat de franchise en cas de dommages matériels ou de vol du véhicule loué. Le plafond peut aller jusqu'à 50 000 € pour une Visa Premier, selon les contrats et les banques. Sur le papier, c'est solide.

Mais — car évidemment il y a un « mais », sinon ce marché serait trop simple — ces garanties fonctionnent sous conditions strictes.

La première condition est non négociable: la location doit être réglée intégralement avec la carte concernée. Pas « réservée avec », pas « cautionnée avec », pas « j'ai utilisé la carte pour le café à l'aéroport ». Payée avec. Si vous divisez le paiement, utilisez une autre carte ou passez par un intermédiaire qui brouille le flux, vous ouvrez une belle zone de contestation.

Deuxième condition: la durée. Pour une Visa Premier, la couverture est généralement limitée à des contrats de location de 31 jours consécutifs maximum. Vous partez deux mois avec la même voiture? L'autonomie théorique de votre protection vient de tomber en panne.

Troisième condition, souvent oubliée en France: le sinistre doit généralement survenir à plus de 100 km du domicile déclaré du titulaire pour que les garanties s'activent. Louer une voiture à 12 km de chez vous parce que la vôtre est au garage? Votre carte premium risque de vous regarder avec un haussement d'épaules algorithmique.

Quatrième condition: le type de véhicule. Les cartes premium excluent fréquemment les voitures de luxe, certaines marques comme Porsche ou Ferrari, les camping-cars, vans aménagés, 4x4 et véhicules utilitaires. Et là, l'assurance location de voiture devient un jeu de frontières. Une citadine? Ça passe souvent. Un utilitaire 12 m³ pour déménager? Beaucoup moins évident. Un van aménagé pour un week-end « slow travel » sponsorisé par l'algorithme Instagram? Méfiance.

La carte Gold n'est pas une baguette magique. C'est un contrat d'assurance avec des cases à cocher, et les cases adorent rester décochées.

Je recommande une méthode simple: avant de louer, ouvrez la notice d'assurance de votre carte. Pas le résumé marketing de la banque. La notice. Cherchez trois choses: véhicules exclus, durée maximale, procédure de déclaration. Si vous ne trouvez pas, appelez l'assistance de la carte et demandez une confirmation claire. Pas besoin d'un roman, juste: « Ce véhicule, cette durée, ce pays, ce paiement: couvert ou non? »

Et gardez les documents. Contrat de location, facture, état des lieux départ et retour, dépôt de plainte en cas de vol, facture de réparation ou décompte du loueur, preuve de paiement avec la carte. Les assurances adorent les dossiers propres. Les dossiers flous finissent dans le bac « revenez avec la pièce 14-B ».

Loueur contre carte bancaire: qui gagne vraiment?

La vraie comparaison n'oppose pas « option chère » et « carte gratuite ». Elle oppose deux logiques.

Avec l'option du loueur, vous payez plus au départ, mais vous réduisez les discussions au retour. Si le contrat est clair et que la franchise est réellement supprimée, le risque de gros débit diminue fortement. C'est la version plug-and-play. Pas glamour, pas toujours économique, mais pratique.

Avec la carte premium, vous refusez l'option du loueur et vous comptez sur un remboursement après coup si une franchise est facturée. C'est souvent moins cher, mais plus administratif. Vous pouvez devoir avancer la somme, monter un dossier, attendre l'indemnisation. C'est la version « je suis mon propre service sinistre ». Certains aiment. D'autres découvrent à cette occasion qu'ils détestent les PDF.

Voici mon arbitrage, brutal mais utile:

| Situation de location | Option loueur | Carte premium | Choix que je ferais |

|---|---|---|---|

| Citadine en France, 3 jours, à plus de 100 km du domicile, paiement Visa Premier | Peu utile si chère | Pertinente | Carte premium, photos béton au départ |

| Location près de chez soi pendant réparation du véhicule personnel | Rassurante | Souvent fragile à cause de la règle des 100 km | Option loueur si franchise élevée |

| Utilitaire de déménagement | À examiner de près | Souvent exclu | Option spécifique loueur, sans fantasmer la Gold |

| Voyage de 20 jours en Europe avec voiture standard | Coût total vite élevé | Intéressante si conditions remplies | Carte premium, sauf zone à risque ou franchise énorme |

| Location premium ou sportive | Très chère mais parfois seule voie | Souvent exclue | Lire contrat avant paiement, sinon fuir |

| Conducteur peu habitué, parking urbain serré, restitution pressée | Confort réel | Possible mais dossier ensuite | Option loueur si budget supportable |

Le rachat de franchise n'est donc pas « toujours une arnaque ». Ce serait trop facile, et j'aime les coups de griffe mérités, pas les slogans. Mais il est souvent vendu comme une évidence alors qu'il devrait être vendu comme un arbitrage. Votre profil, votre carte, votre trajet, le véhicule, la franchise. Voilà les variables. Pas le sourire crispé de l'agent au comptoir.

Ce que je regarde avant de signer, parce que le diable adore les parkings souterrains

Au moment de signer, le contrat de location n'est pas une formalité. C'est le seul endroit où les promesses marketing acceptent parfois de devenir vérifiables. Je regarde cinq points, toujours les mêmes. Ce n'est pas sexy, mais c'est plus rentable qu'un code promo à 8 %.

D'abord, le montant exact de la franchise dommages et vol. Pas « jusqu'à », pas « selon catégorie », pas « vous serez informé ». Le chiffre. Si le loueur ne peut pas le donner clairement, mauvais signal. Une franchise à 600 € ne se traite pas comme une franchise à 1 500 €.

Ensuite, la liste des exclusions. Pneus, jantes, bris de glace, toit, bas de caisse, intérieur, erreur de carburant. Les petits caractères vivent souvent ici, comme des rats dans les murs d'un bel appartement rénové. Si vous roulez sur des routes secondaires, si vous stationnez en ville, si vous traversez des zones de travaux, ces exclusions ne sont pas théoriques. Une garantie dommages location vehicule qui exclut les jantes sur un parking à picots, ça fait sourire au comptoir et moins au retour.

Troisième point: l'état des lieux. Je photographie tout. Avant de partir. Sous plusieurs angles. Jantes, pare-chocs, bas de caisse, rétroviseurs, pare-brise, tableau de bord, kilométrage, jauge carburant. Vidéo courte en plus si la lumière est mauvaise. Je ne fais pas ça par paranoïa, je fais ça parce que la mémoire d'un comptoir de location est une technologie instable.

Quatrième point: la procédure en cas de sinistre. Qui appeler? Faut-il une déclaration sous 24 ou 48 heures? Un constat amiable? Un dépôt de plainte? Une autorisation avant réparation ou remorquage? Une assurance peut refuser ou retarder une prise en charge si la procédure n'est pas respectée. Le marché adore vendre de la simplicité; les sinistres, eux, restent bureaucratiques.

Cinquième point: la cohérence entre le conducteur, le payeur et la carte assurée. Si votre conjoint conduit, si votre entreprise paie, si la carte utilisée n'est pas celle du conducteur principal, vérifiez. Les garanties de carte bancaire peuvent être attachées au titulaire et aux conditions du contrat. C'est un détail jusqu'au jour où il vaut 1 200 €.

Je me méfie, pour finir, d'une idée reçue: « tout est couvert ». Aucune assurance location de voiture ne couvre tout, et celles qui s'en approchent coûtent cher ou supposent que vous avez coché chaque case dans le bon ordre. L'assurance complementaire location voiture du loueur, la carte Premier location voiture ou le rachat de franchise: ce sont des outils, pas des absolus. L'arbitrage se fait avant le comptoir, pas après la rayure. Et il se fait avec un œil froid sur la franchise réelle, un autre sur la notice de votre carte, et un troisième — pour le photographe — sur les quatre coins du véhicule au moment des clés.

Un dernier mot, et c'est presque une confidence de comptoir: les vrais voyageurs économiques ne sont pas ceux qui évitent le rachat de franchise à tout prix. Ce sont ceux qui paient le juste prix pour la bonne protection, lisent le contrat avant de signer, et n'attendent pas l'étoile polaire du PDF pour comprendre ce qu'ils viennent d'acheter. Le reste, c'est de la prose de brochure.